Ultima Markets App

Trade Anytime, Anywhere

Important Information

This website is managed by Ultima Markets’ international entities, and it’s important to emphasise that they are not subject to regulation by the FCA in the UK. Therefore, you must understand that you will not have the FCA’s protection when investing through this website – for example:

- You will not be guaranteed Negative Balance Protection

- You will not be protected by FCA’s leverage restrictions

- You will not have the right to settle disputes via the Financial Ombudsman Service (FOS)

- You will not be protected by Financial Services Compensation Scheme (FSCS)

- Any monies deposited will not be afforded the protection required under the FCA Client Assets Sourcebook. The level of protection for your funds will be determined by the regulations of the relevant local regulator.

Note: Ultima Markets is currently developing a dedicated website for UK clients and expects to onboard UK clients under FCA regulations in 2026.

If you would like to proceed and visit this website, you acknowledge and confirm the following:

- 1.The website is owned by Ultima Markets’ international entities and not by Ultima Markets UK Ltd, which is regulated by the FCA.

- 2.Ultima Markets Limited, or any of the Ultima Markets international entities, are neither based in the UK nor licensed by the FCA.

- 3.You are accessing the website at your own initiative and have not been solicited by Ultima Markets Limited in any way.

- 4.Investing through this website does not grant you the protections provided by the FCA.

- 5.Should you choose to invest through this website or with any of the international Ultima Markets entities, you will be subject to the rules and regulations of the relevant international regulatory authorities, not the FCA.

Ultima Markets wants to make it clear that we are duly licensed and authorised to offer the services and financial derivative products listed on our website. Individuals accessing this website and registering a trading account do so entirely of their own volition and without prior solicitation.

By confirming your decision to proceed with entering the website, you hereby affirm that this decision was solely initiated by you, and no solicitation has been made by any Ultima Markets entity.

I confirm my intention to proceed and enter this website Please direct me to the website operated by Ultima Markets , regulated by the FCA in the United Kingdom

Duit Malaysia vs Thailand: Siapa Lagi Besar?

Ramai rakyat Malaysia ke Thailand setiap bulan, dari Hatyai sampai Phuket. Tapi sebelum tukar duit, mesti terlintas soalan, “Duit Malaysia dengan Thailand mana lagi besar?”

Jawapan mudah: ringgit lebih besar dari segi angka. Tapi kalau tengok kuasa beli dan kadar pertukaran semasa, ceritanya sebenarnya lebih panjang.

Soalan ini melibatkan nilai mata wang, kuasa beli, dan keadaan ekonomi kedua-dua negara. Jom kita tengok dengan lebih mudah supaya senang faham sebelum tukar duit atau rancang bajet percutian.

Maksud Nilai Mata Wang

Bagi yang baru nak faham, nilai mata wang ialah ukuran berapa banyak wang negara lain yang boleh dibeli dengan satu unit wang tempatan.

Contohnya, kalau 1 Ringgit = 7.7 Baht, bermaksud nilai Ringgit lebih besar sebab kita boleh dapat lebih banyak Baht dengan jumlah yang sama.

Tapi “lebih besar” tak semestinya “lebih kuat”. Kenapa? Sebab kekuatan sebenar mata wang juga bergantung pada kuasa beli (purchasing power) dan kos hidup di sesebuah negara. Dalam dunia ekonomi, konsep ni dikenali sebagai Purchasing Power Parity (PPP) — ia digunakan untuk bandingkan sejauh mana nilai wang di satu negara boleh membeli barangan atau perkhidmatan berbanding negara lain.

Contohnya, RM10 mungkin nampak kecil bila ditukar kepada sekitar 77 Baht, tapi nilai tu boleh pergi lebih jauh di Thailand sebab harga makanan, penginapan dan barangan di sana lebih murah.

Jadi, bila orang tanya “duit Malaysia dengan Thailand mana lagi besar,” sebenarnya kita sedang cakap tentang gabungan antara angka tukaran, kuasa beli, dan faktor ekonomi yang sentiasa berubah.

1 Ringgit Malaysia Bersamaan Berapa Baht Thailand?

Sekarang kita tengok nilai sebenar di pasaran.

Setakat Oktober 2025, kadar tukaran purata: 1 MYR ≈ 7.7–7.8 THB1 THB ≈ ~0.13 MYR Dengan RM100, anda boleh dapat sekitar 770–780 baht.

Secara angka, jelas Ringgit Malaysia lebih besar sebab satu Ringgit boleh beli beberapa Baht. Tapi kalau nak tahu siapa yang lebih kuat, kita kena lihat pada realiti kos hidup dan kuasa beli di kedua-dua negara.

Sebagai contoh:

- Kopi ais di Malaysia: RM6

- Kopi ais di Thailand: 30 Baht (~RM3.60)

Walaupun Ringgit lebih besar secara nominal, kos hidup di Thailand jauh lebih murah. Itu sebab ramai pelancong rasa “duit Malaysia lebih besar” bila melancong ke sana, sebab kuasa beli kita lebih tinggi di Thailand.

Selain tu, bila Ringgit menguat, pelancong Malaysia dapat lebih banyak Baht untuk setiap pertukaran, tapi bila Ringgit melemah, kos perjalanan dan perbelanjaan di Thailand pun meningkat.

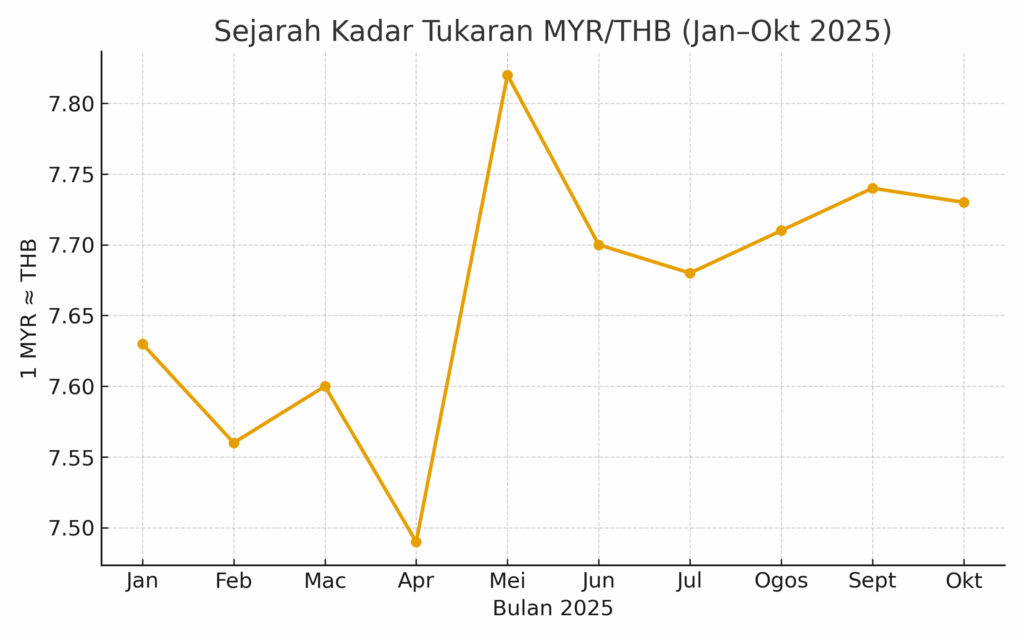

Jadual Sejarah Kadar Tukaran MYR/THB (Jan–Okt 2025)

Fun Fact: Pada era sebelum krisis kewangan Asia 1997, 1 Ringgit pernah bernilai sekitar 10 Baht atau lebih, sebelum Baht jatuh mendadak selepas krisis. Sejak itu, kadar pertukaran antara Malaysia dan Thailand kekal dalam julat sederhana, dan sepanjang tahun 2025, purata kadar berada sekitar 7.5–7.8 Baht bagi setiap Ringgit.

Perubahan kecil setiap bulan ni sebenarnya menggambarkan bagaimana kedua-dua negara menyesuaikan dasar ekonomi masing-masing, sama ada melalui kadar faedah, inflasi, atau pergerakan pelancongan dua hala.

| Bulan 2025 | 1 MYR ≈ (THB) | Perubahan & Catatan Utama |

| Januari | 7.63 | Ringgit stabil selepas pengukuhan hujung 2024; pasaran tenang masuk tahun baru. |

| Februari | 7.56 | Sedikit lemah akibat tekanan dolar AS yang menguat dan aliran keluar dana asing jangka pendek. |

| Mac | 7.6 | Tiada perubahan ketara — BNM kekalkan kadar faedah, pasaran tukaran mata wang kekal stabil. |

| April | 7.49 | Ringgit jatuh sedikit apabila pelabur menunggu keputusan Mesyuarat Dasar Monetari (MPC). |

| Mei | 7.82 | Paras tertinggi tahun ini; Ringgit menguat hasil data inflasi rendah dan sentimen pasaran positif. |

| Jun | 7.7 | Penstabilan semula selepas pengukuhan Mei; Baht mula pulih sedikit berikutan peningkatan eksport Thailand. |

| Julai | 7.68 | Kadar menurun ringan; pelabur mula berpindah ke aset berisiko di pasaran serantau. |

| Ogos | 7.71 | Ringgit kekal stabil; inflasi rendah di kedua-dua negara menyokong kestabilan kadar tukaran. |

| September | 7.74 | Pergerakan kecil apabila pasaran menunggu data CPI Thailand dan unjuran pertumbuhan Malaysia. |

| Oktober | 7.73 | Nilai semasa sekitar purata 7.7 THB; Ringgit kekal “lebih besar” secara nominal, menunjukkan keseimbangan ekonomi dua hala. |

Sumber: Exchange-Rates.org, Currency-Converter.org.uk. Data dikemas kini hingga 24 Oktober 2025.

Nota: Angka di atas ialah kadar anggaran purata bulanan, bukan kadar rasmi harian.

Secara keseluruhan, kadar MYR/THB tahun 2025 menunjukkan trend yang stabil tanpa turun naik ekstrem. Kestabilan ini banyak disumbang oleh dasar monetari berhati-hati kedua-dua bank pusat dan inflasi yang terkawal di rantau Asia Tenggara.

Bagi pelancong, kestabilan kadar ni bermaksud kos perjalanan ke Thailand kekal berpatutan sepanjang tahun.

Faktor Yang Tentukan Kekuatan Mata Wang

Nilai mata wang tak ditentukan oleh angka semata-mata. Ia dipengaruhi oleh pelbagai faktor ekonomi seperti inflasi, kadar faedah, eksport, dan pelancongan. Tiga faktor utama ni menjelaskan kenapa Ringgit dan Baht berubah nilai sepanjang tahun

1. Inflasi dan Kestabilan Ekonomi

Negara yang mampu kawal inflasi dengan baik biasanya mempunyai mata wang yang lebih stabil. Apabila harga barang terkawal, kuasa beli rakyat kekal kuat, dan keyakinan pelabur asing pun meningkat.

Malaysia ketika ini mengekalkan kadar inflasi sekitar 1.5%–2%, jauh di bawah paras pasca-pandemik. Thailand pula mencatat sedikit lebih tinggi, sebahagiannya disebabkan kenaikan kos tenaga dan makanan.

Inflasi yang rendah juga beri ruang kepada Bank Negara Malaysia (BNM) untuk mengekalkan dasar monetari yang stabil tanpa perlu menaikkan kadar faedah terlalu agresif. (Nak tahu lebih lanjut tentang inflasi, boleh baca artikel Kadar Inflasi Malaysia 2025)

2. Dasar Bank Pusat dan Kadar Faedah

Peranan bank pusat sangat penting dalam menentukan arah pergerakan nilai mata wang. Baik BNM di Malaysia mahupun Bank of Thailand (BoT), kedua-duanya menggunakan kadar faedah sebagai alat utama untuk mengawal aliran wang dan kestabilan harga.

- Bila kadar faedah naik, pelabur asing tertarik untuk melabur dalam negara tersebut sebab pulangan (yield) lebih tinggi. Ini menyebabkan permintaan terhadap mata wang meningkat, dan nilainya menguat.

- Bila kadar faedah diturunkan, aliran modal keluar boleh berlaku, menjadikan nilai mata wang sedikit lemah.

Contohnya, jika BNM mengekalkan kadar dasar semalaman (OPR) pada paras stabil 2.75% sedangkan BoT menaikkannya, pelabur mungkin pilih aset di Thailand, menyebabkan Baht sedikit menguat berbanding Ringgit.

Nak tahu lebih lanjut tentang OPR, boleh baca artikel Berapa Kadar OPR Malaysia Terkini.

3. Sektor Pelancongan, Eksport & Imbangan Dagangan

Faktor ketiga ialah aktiviti perdagangan dan pelancongan, yang memainkan peranan besar dalam mengalirkan mata wang masuk dan keluar.

Thailand terkenal sebagai “pusat pelancongan Asia Tenggara”, dengan lebih 30 juta pelancong setiap tahun. Jadi apabila industri pelancongan meriah, permintaan terhadap Baht meningkat kerana pelancong menukar duit mereka — menjadikan nilai Baht lebih kuat. Sebaliknya, bila pelancongan perlahan (contohnya semasa musim monsun atau ketidaktentuan global), nilai Baht boleh susut sedikit.

Malaysia pula lebih diversified, bukan hanya bergantung pada pelancongan, tapi juga sektor minyak & gas, kelapa sawit, serta elektronik. Eksport yang stabil ni membantu imbangan dagangan positif, sekaligus menyokong kekuatan Ringgit dalam jangka panjang.

Secara keseluruhannya, kedua-dua mata wang ni mencerminkan kestabilan ekonomi serantau. Ringgit mungkin sedikit lebih kukuh dari segi asas ekonomi, tapi Baht pula dapat kelebihan daripada industri pelancongan yang pesat dan sokongan kerajaan Thailand terhadap pasaran domestik.

Gabungan tiga faktor inilah yang menjelaskan kenapa kadar MYR/THB kekal dalam julat stabil 7.5–7.8 sepanjang 2025, tanpa turun naik mendadak seperti mata wang lain di rantau ini.

Jadi, Duit Malaysia dengan Thailand Mana Lagi Besar? Ringgit Atau Baht?

Sekarang kita dah faham faktor yang mempengaruhi nilai mata wang, dari kadar faedah, inflasi sampai eksport dan pelancongan, jadi, siapa sebenarnya lebih “besar”?

Jawapannya bergantung pada sudut pandang:

- Dari segi angka (nominal):

Ya, Ringgit Malaysia lebih besar, sebab 1 Ringgit bersamaan kira-kira 8 Baht. Bila tukar duit, RM100 jadi sekitar 820 Baht, sebab tu ramai rasa “duit Malaysia besar”. - Dari segi kuasa beli (purchasing power):

Baht Thailand lebih kuat dalam negara sendiri. Dengan harga makanan, penginapan, dan pengangkutan yang lebih murah, rakyat Thailand boleh dapat lebih banyak nilai daripada setiap Baht yang dibelanjakan. - Dari segi pelancongan dan dagangan:

Bila Ringgit menguat, pelancong Malaysia untung sebab dapat lebih banyak Baht; tapi eksport kita ke Thailand jadi sedikit mahal. Bila Ringgit melemah pula, pelancong Thailand makin ramai ke Malaysia, sebab nilai Baht mereka jadi lebih besar di sini.

Kesimpulannya:

Ringgit lebih besar pada kertas, tapi Baht lebih “berkuasa” dalam konteks kos hidup.

Gabungan dua pandangan ni menunjukkan bahawa nilai mata wang bukan sekadar siapa dapat nombor paling tinggi, tapi siapa lebih bijak urus ekonomi dan kawal inflasi dalam jangka panjang.

Kesan & Jangkaan Nilai Ringgit–Baht

Nilai Ringgit dan Baht sentiasa berubah setiap hari mengikut pergerakan pasaran Forex global.

- Bila Ringgit menguat, pelancong Malaysia dapat lebih banyak Baht, kos percutian pun jadi lebih murah.

- Bila Ringgit melemah, kos meningkat, tapi perubahan kecil ni sering dilihat sebagai peluang oleh trader dan pelabur mata wang.

Menjelang 2026, penganalisis menjangka kadar MYR/THB kekal stabil dalam julat 7.6 – 7.8 Baht, disokong oleh kadar inflasi rendah dan dasar monetari berhati-hati Bank Negara Malaysia. Jika ekonomi Malaysia terus pulih dan pelancongan dua hala meningkat, Ringgit dijangka mengekalkan kedudukan kukuh berbanding Baht.

Kesimpulan – Duit Malaysia dengan Thailand mana lagi besar?

Jadi, kalau anda tanya duit Malaysia dengan Thailand mana lagi besar, jawapannya: Ringgit Malaysia lebih besar dari segi kadar tukaran, tapi kuasa beli bergantung pada kos hidup di setiap negara.

Untuk pelabur dan trader, perbezaan ni bukan sekadar angka, ia peluang untuk faham trend mata wang dan guna platform seperti Ultima Markets untuk buat keputusan dagangan yang lebih bijak.

Penafian: Maklumat yang disediakan di sini adalah semata-mata untuk tujuan penyampaian maklumat dan tidak merupakan, serta tidak boleh ditafsirkan sebagai, nasihat kewangan, pelaburan, undang-undang, atau nasihat profesional lain dalam apa jua bentuk. Sebarang kenyataan atau pandangan yang terkandung dalam dokumen ini tidak boleh dianggap sebagai cadangan atau saranan oleh Ultima Markets atau mana-mana pihak yang berkaitan terhadap sebarang produk pelaburan, strategi, atau transaksi tertentu. Para pembaca dinasihatkan agar tidak bergantung sepenuhnya kepada kandungan ini dalam membuat sebarang keputusan pelaburan dan digalakkan untuk mendapatkan nasihat bebas yang sewajarnya daripada penasihat kewangan bertauliah.

Artikel Terkini

Ultima Markets merupakan ahli The Financial Commission, sebuah badan bebas antarabangsa yang bertanggungjawab untuk menyelesaikan konflik dalam pasaran Forex dan CFD.

Semua pelanggan Ultima Markets dilindungi dibawah perlindungan insuran daripada Willis Towers Watson (WTW), syarikat insuran antarabangsa yang ditubuhkan pada 1828, layak untuk tuntutan sehingga US$1,000,000 setiap akaun.

Ultima Markets ialah broker CFD pertama yang menjadi sebahagian daripada United Nations Global Compact.

BERDAGANG DENGAN KAMI

Pendedahan Risiko

Amaran Risiko:

Perdagangan instrumen kewangan berleveraj, termasuk Kontrak bagi Perbezaan (CFD), melibatkan risiko yang tinggi dan boleh mengakibatkan kerugian yang melebihi jumlah pelaburan asal anda. Instrumen ini tidak sesuai untuk semua pelabur dan hanya patut didagangkan menggunakan dana yang sanggup anda tanggung sekiranya berlaku kerugian. Anda tidak memiliki atau memperoleh sebarang hak terhadap aset asas bagi derivatif ini (seperti hak kepada dividen).Adalah menjadi tanggungjawab anda untuk memastikan pemahaman sepenuhnya terhadap risiko-risiko yang berkaitan. Sebelum memulakan aktiviti perdagangan, pertimbangkan tahap pengalaman anda, objektif pelaburan, dan sekiranya perlu, dapatkan nasihat kewangan bebas daripada pihak yang berkelayakan. Sila rujuk kepada dokumen undang-undang dan pendedahan rasmi kami sebelum membuat sebarang keputusan perdagangan.

Pernyataan Amaran Nasihat Am:

Maklumat yang disediakan di laman web ini adalah bersifat umum dan tidak mengambil kira objektif pelaburan, keadaan kewangan, atau keperluan peribadi anda. Sebelum bertindak berdasarkan sebarang nasihat yang diberikan, anda dinasihatkan untuk menilai kesesuaian maklumat tersebut dengan mengambil kira keadaan peribadi anda sendiri serta merujuk kepada dokumentasi undang-undang kami.

Sekatan Wilayah:

Maklumat dan perkhidmatan yang disediakan di laman web ini tidak ditujukan kepada penduduk di beberapa bidang kuasa tertentu, termasuk tetapi tidak terhad kepada Amerika Syarikat, United Kingdom, Singapura, dan mana-mana bidang kuasa yang tertakluk kepada sekatan antarabangsa. Untuk maklumat lanjut, sila hubungi khidmat pelanggan kami.

Maklumat Pengawalseliaan:

Ultima Markets merupakan nama dagangan yang dikongsi oleh beberapa entiti yang menjalankan operasi di pelbagai bidang kuasa. Entiti-entiti yang disenaraikan berikut telah diberi kuasa secara sah untuk menjalankan aktiviti di bawah jenama dan tanda dagangan Ultima Markets.

-

Ultima Markets UK Limited, nombor rujukan 470325, telah diberi kuasa dan dikawal selia oleh Financial Conduct Authority (FCA). Alamat berdaftar: 1 Blossom Yard, Tingkat Empat, London, E1 6RS, United Kingdom.

-

Ultima Markets Ltd diberi kuasa dan dikawal selia oleh Suruhanjaya Perkhidmatan Kewangan (FSC) Mauritius sebagai Peniaga Pelaburan Perkhidmatan Penuh (tidak termasuk Penjaminan), di bawah nombor lesen GB 23201593.

Alamat berdaftar: Tingkat 2, The Catalyst, 40 Silicon Avenue, Ebene Cybercity, 72201, Mauritius.

hak cipta © 2026 Ultima Markets Ltd. Semua hak terpelihara.

-

Messenger

Continue on Messenger

Take the conversation to your Messenger account. You can return anytime.

Scan the QR code and then send the message that appears in your Messenger.

Open Messenger on this device.

-

Instagram

Continue on Instagram

Take the conversation to your Instagram account. You can return anytime.

Scan the QR code to open Instagram. Follow @ultima_markets to send a DM.

Open Instagram on this device.

-

Live Chat

-