在黄金上周终于重回4000美元的背景下,白银早就正在暗流涌动,上周五以来白银价格已经拉升超11%。

Ultima Markets认为即便白银如今再度逼近年内高位,但是白银的结构性牛市远未结束,并且极有可能成为下一阶段的“阿尔法”机会。

贵金属的逻辑变了:从“可选”到“刚需”

要看懂白银,首先得看懂当前贵金属市场的整个大盘逻辑。

目前的市场共识是,贵金属正在经历一场结构性的长牛。其核心驱动力已经发生了根本性逆转:过去不仅看实际利率,还得看珠宝消费脸色;而现在,在这个动荡的世界里,央行的刚性买盘正在取代价格敏感型的消费需求,成为市场的主导力量。

数据显示,尽管金价高企,但全球官方需求依然强劲,这种“不问价格”的买入,被视为对“黑天鹅尾部风险的终极对冲”。市场预测,按照当前的趋势,金价的中期目标甚至直指5000美元大关。

这一逻辑对白银至关重要。

历史上,白银往往被视为“高贝塔值的黄金”。当黄金的底部被央行买盘不断抬高,白银的上涨空间也被彻底打开。更关键的是,相比于黄金,白银正面临着更为严峻的实物短缺。

实物极度紧缺:租赁利率飙升背后的真相

“缺货”,是目前白银市场最真实的写照。

如果你观察细致,会发现近期白银的租赁利率出现了罕见的飙升。这在金融市场上是一个极强的信号——它意味着实物极其稀缺。 因为买不到或者买不起现货,许多工业用户被迫转向租赁市场,从而推高了租赁成本。

从供需平衡表来看,扣除ETF需求后的净平衡,目前已处于有记录以来最紧张的水平。即便考虑到矿产供应的增量,也远不足以弥补需求的缺口。基于这种极度紧缺的供需格局,到2026年,白银价格有望冲击60美元/盎司。

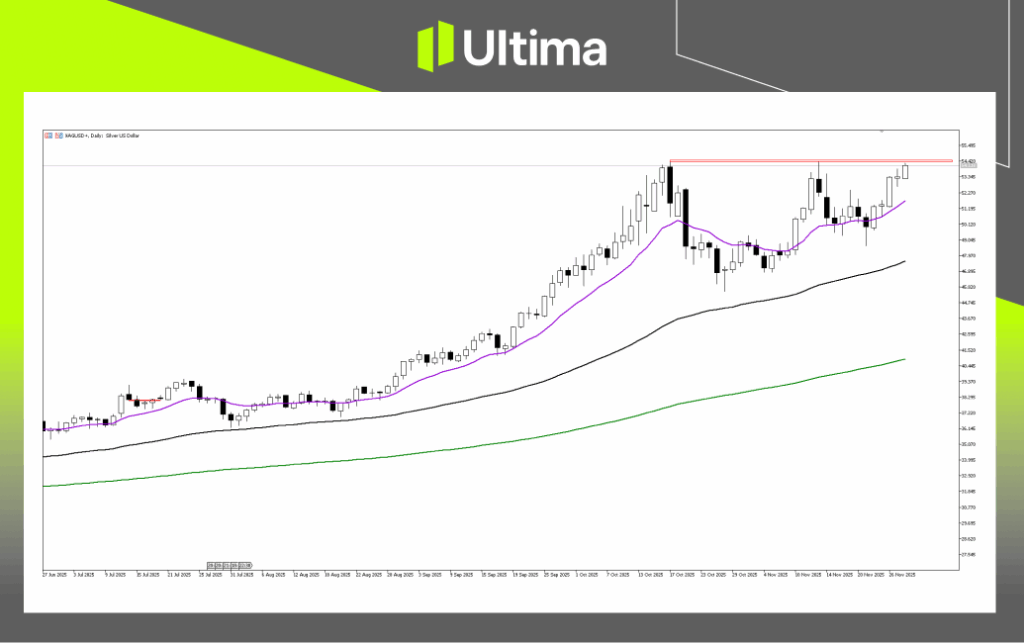

(白银当前逼近年内高点,来源Ultima Markets MT5)

交割大月临近:一场潜在的“逼空”危机

如果说长期的短缺是慢变量,那么眼下的“库存危机”则是即将引爆行情的导火索。

随着12月和1月这两个传统期货交割大月的临近,市场正面临巨大的实物压力。

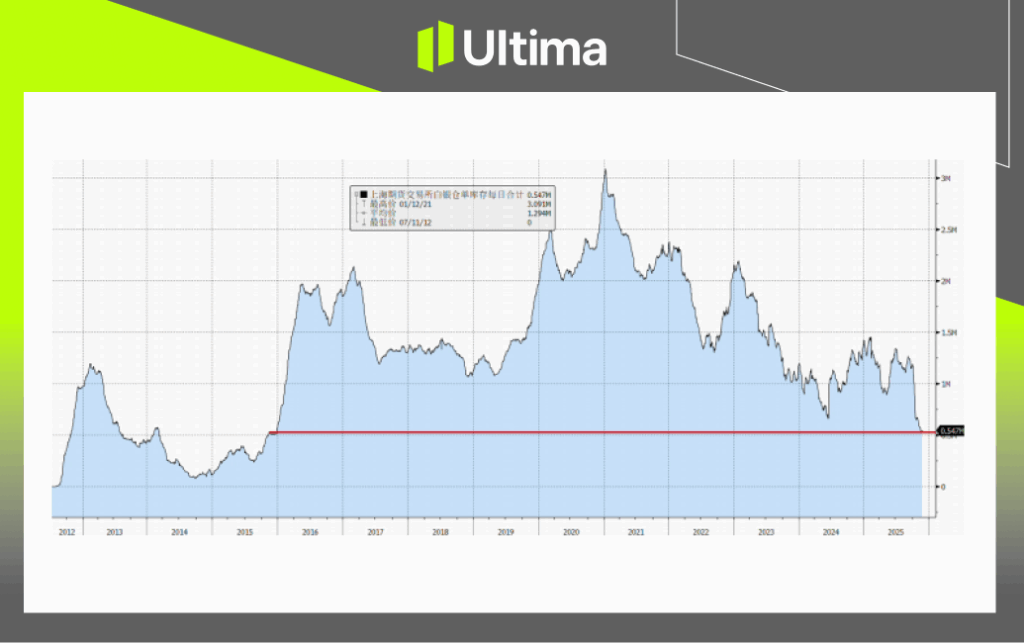

国内库存见底: 上期所(SHFE)的白银库存近期已降至2015年以来的最低水平,上海黄金交易所(SGE)库存也同样处于九年低位。如果后续没有充足的实物补充,库存甚至面临在两个月内耗尽的风险。

出口激增: 数据显示,10月份国内白银出口量超过660吨,创下历史新高。这批白银被紧急运往伦敦,以缓解海外市场的供应紧张。

海外流动性枯竭: 尽管有国内的货源补充,伦敦市场的可自由流通库存依然处于极低水平。

这就形成了一个危险的局面——纸面上的合约很多,仓库里的银子很少。 COMEX(纽约商品交易所)未平仓合约在交割日前显著减少,显示空头根本不敢持仓过节,实物交割的压力让空头不得不退避三舍。

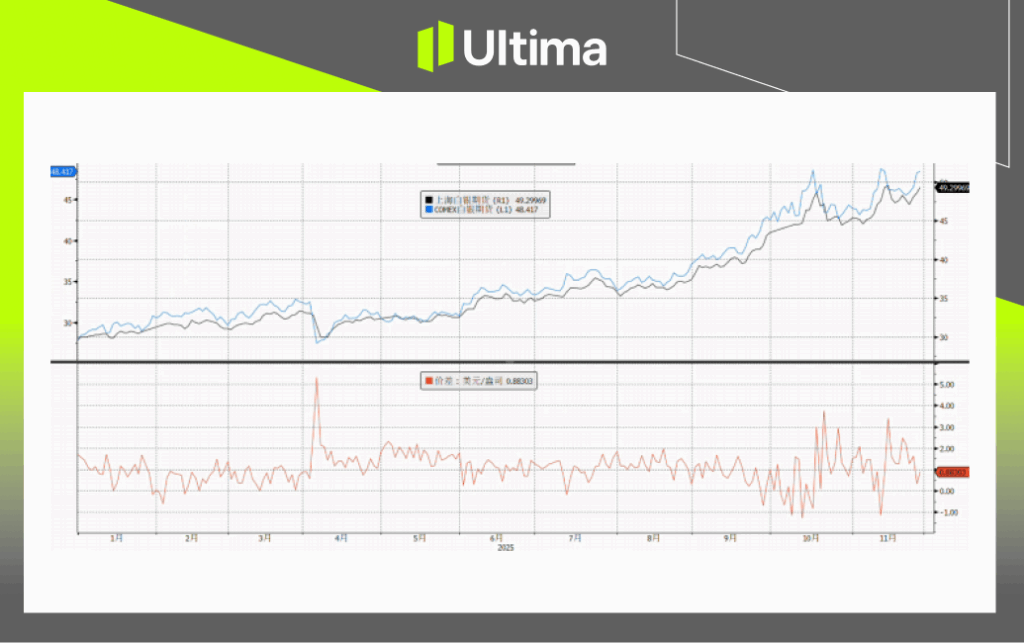

价格倒逼:国内溢价牵引全球

目前,国内白银价格(主要受实物短缺影响)持续高于国际市场,这种高“升水”状态正在倒逼全球价格向上修复。

只要国内愿意支付更高的溢价,全球的实物白银就会源源不断地流入需求最迫切的地方,从而抽干国际市场的流动性。当伦敦和纽约的库存进一步下降,价格除了上涨,将别无选择。

总结来看,白银目前正处于“高波动、双向剧烈”的典型阶段。

实物紧张、交割压力、价差信号——白银冲击历史新高的必要条件已经具备。虽然这一过程可能伴随着剧烈的震荡,但只要实物短缺的底层逻辑不变,白银向上的趋势就依然在路上。

对于投资者而言,比起已经高高在上的黄金,这或许是未来两年更值得关注的“预期差”所在。

免责声明

本文所含评论、新闻、研究、分析、价格及其他资料仅供参考,旨在帮助读者了解市场形势,并不构成投资建议。Ultima Markets已采取合理措施确保资料的准确性,但不能保证资料的绝对准确性,并可能随时更改,恕不另行通知。Ultima Markets对于因直接或间接使用或依赖此类资料而可能导致的任何损失或亏损(包括但不限于利润损失)不承担责任。